Инструкции

Товары

-

Договор на техническое обслуживание

80,00 MDL

Договор на техническое обслуживание

80,00 MDL

-

Журнал контрольно-кассовой машины/фискального принтера (Журнал Кассира ККМ/ФП)

40,00 MDL

Журнал контрольно-кассовой машины/фискального принтера (Журнал Кассира ККМ/ФП)

40,00 MDL

-

Datecs DP-25 MX

4.650,00 MDL

Республика Молдова

ПРАВИТЕЛЬСТВО

ПОСТАНОВЛЕНИЕ № 141

от 27-02-2019

о применении контрольно-кассового оборудования

при осуществлении расчетов

Опубликован : 15-03-2019 в Monitorul Oficial № 94-99 статья № 191

На основании пункта с) части (2) статьи 8 Налогового кодекса №1163/1997 (повторное опубликование: Официальный монитор Республики Молдова, специальный выпуск от 8 февраля 2007 года), статей 5 и 81 Кодекса автомобильного транспорта №150/2014 (Официальный монитор Республики Молдова, 2014 г., № 247-248, ст.568), пункта f) статьи 9 и пункта f) статьи 10 Закона № 105/2003 о защите прав потребителей (повторное опубликование: Официальный монитор Республики Молдова, 2011 г., №176-181 ст.513) Правительство ПОСТАНОВЛЯЕТ:

1. Утвердить:

1) Положение о Едином реестре контрольно-кассового оборудования, согласно приложению №1;

2) Положение о Межведомственной комиссии по контрольно-кассовому оборудованию, согласно приложению № 2;

3) Положение об эксплуатации контрольно-кассового оборудования при осуществлении наличных денежных расчетов и/или посредством другого платежного инструмента, согласно приложению № 3.

2. Порядок учета и пломбирования контрольно-кассового оборудования устанавливается Государственной налоговой службой.

3. Министерству финансов в месячный срок представить Правительству для утверждения Технический концепт Автоматизированной информационной системы «Электронный мониторинг продаж».

4. Сферы и конечные сроки внедрения технологии передачи данных через стационарные/мобильные сети при осуществлении наличных денежных расчетов и/или посредством другого платежного инструмента устанавливаются Министерством финансов по инициативе Межведомственной комиссии по контрольно-кассовому оборудованию.

5. Межведомственной комиссии по контрольно-кассовому оборудованию в 6-месячный срок утвердить Технические требования к контрольно-кассовому оборудованию.

6. До ввода в эксплуатацию Автоматизированной информационной системы «Электронный мониторинг продаж» возложить на Государственную налоговую службу обязанность по централизованному изготовлению защитных пломб (пломба поставщика и налоговая пломба), которые будут использоваться для опломбирования контрольно-кассовых машин и фискальных принтеров.

7. Признать утратившим силу Постановление Правительства №474/1998 о применении контрольно-кассовых машин с фискальной памятью при расчетах наличными (повторное опубликование: Официальный монитор Республики Молдова, специальный выпуск от 15 апреля 2008 года).

ПРЕМЬЕР-МИНИСТР Павел ФИЛИП

Контрассигнуют:

министр финансов Ион КИКУ

министр экономики

и инфраструктуры Кирил ГАБУРИЧ

№ 141. Кишинэу, 27 февраля 2019 г.

Приложение № 1

к Постановлению Правительства

№ 141/2019

ПОЛОЖЕНИЕ

о Едином реестре контрольно-кассового оборудования

I. ОСНОВНЫЕ ПОЛОЖЕНИЯ

1. Положение о Едином реестре контрольно-кассового оборудования (в дальнейшем – Положение) устанавливает формы, функции, требования к контрольно-кассовому оборудованию, предназначенному для регистрации кассовых операций, осуществляемых наличным расчетом и/или посредством другого платежного инструмента, а также механизм утверждения видов контрольно-кассового оборудования, применяемого на территории Республики Молдова.

2. Контрольно-кассовое оборудование – это контрольно-кассовые машины с фискальной памятью, другие информационные системы с электронными устройствами или без электронных устройств (тип терминал оплаты, терминал cash-in, валютообменный аппарат, а также другие, располагающие специальными и идентифицируемыми прикладными программами) с функциями контрольно-кассовых машин, предназначенные для регистрации кассовых операций (наличными средствами и/или другим платежным средством), хранения, распечатки, шифрования и передачи на сервер Государственной налоговой службы финансово-отчетной информации, обеспечивающие защиту рабочих алгоритмов и зарегистрированных данных от несанкционированных изменений.

3. Контрольно-кассовое оборудование включает следующие элементы: контрольно-кассовые машины с фискальной памятью, фискальные принтеры, аппаратные платформы, программное обеспечение и/ или программные приложения, электронные устройства (тип терминал наличной оплаты, терминал cash-in, валютообменный аппарат, а также другие, располагающие специальными и идентифицируемыми прикладными программами).

4. Основными функциями контрольно-кассового оборудования являются:

1) регистрация кассовых операций, осуществляемых наличным расчетом и/или посредством другого платежного инструмента;

2) хранение, распечатка, шифрование и передача на сервер Государственной налоговой службы финансово-отчетной информации;

3) формирование платежного документа (кассового чека/фискального документа) в электронной форме и/или печать на бумажном носителе, в соответствии с требованиями, указанными в разделе III;

4) обеспечение защиты рабочих алгоритмов и зарегистрированных данных от несанкционированных изменений.

II. КЛАССИФИКАЦИЯ И ФОРМЫ КОНТРОЛЬНО-КАССОВОГО

ОБОРУДОВАНИЯ

5. В зависимости от размещения, контрольно-кассовое оборудование подразделяется на портативное и стационарное. Портативное контрольно-кассовое оборудование обеспечивается питанием от автономного отдельного или встроенного источника питания (аккумулятора или батареи), а также от электрической сети через специальный адаптер питания.

6. В зависимости от функциональных возможностей, контрольно-кассовое оборудование подразделяется на автономное и системное. Автономное контрольно-кассовое оборудование предназначено для самостоятельной эксплуатации, без возможности обмена данными по каналам связи с компьютером или с другим контрольно-кассовым оборудованием.

Системное контрольно-кассовое оборудование предназначено как для автономной эксплуатации, так и/или для эксплуатации в составе электронных систем контроля и управления товарно-денежным оборотом и/или денежным оборотом при оказании услуг, которые обеспечивают передачу данных по каналам связи.

7. В зависимости от сфер применения, контрольно-кассовое оборудование делится на универсальное и специализированное. Универсальное контрольно-кассовое оборудование предназначено для эксплуатации на предприятиях торговли и сферы оказания услуг, условия работы которых не требуют изменения алгоритмов работы контрольно-кассового оборудования для регистрации и учета информации о товарно-денежном обороте и/или денежном обороте при оказании услуг. Специализированное контрольно-кассовое оборудование предназначено для эксплуатации на предприятиях сферы услуг, технологические особенности работы которого требуют применения специализированных алгоритмов работы контрольно-кассового оборудования для регистрации и передачи информации.

8. С конструктивной точки зрения контрольно-кассовое оборудование может быть:

1) унитарным – технические устройства, изготовленные в виде одного конструктивного блока (один блок, один корпус), которые обеспечивают выполнение всех функций, указанных в пункте 11;

2) модульным – технические устройства, конструктивно выполненные в виде двух или нескольких функциональных элементов, которые могут быть двух видов:

a) информационные системы с электронными устройствами, конструктивно выполненные из модульных функциональных блоков- систем, в которых обеспечена целостность и непрерывность соединения между процессорным модулем и контролируемой им периферией и которые в целом обеспечивают выполнение функций, указанных в пункте 11;

b) информационные системы без электронных устройств, состоящие из программного обеспечения и/или программного приложения, которое формирует систему контроля и управления товарно-денежным и/или денежным оборотом при оказании услуг, которые обеспечивают передачу данных по каналам связи от терминалов/периферийных приложений передачи данных, обеспечивающие выполнение функций, указанных в пункте 4.

9. Унитарным контрольно-кассовым оборудованием являются контрольно-кассовые машины.

10. Контрольно-кассовая машина с фискальной памятью – это фискальный электронный аппарат, предназначенный для регистрации кассовых операций (наличными средствами), а также хранения, распечатки, шифрования и отправки финансовой информации на сервер Государственной налоговой службы, который обеспечивает защиту рабочих алгоритмов и данных от несанкционированного изменения.

11. Контрольно-кассовая машина должна обеспечивать одновременное выполнение следующих основных функций:

1) хранение данных посредством прогрессивного накопления.

2) распечатку и выпуск кассовых чеков, контрольных лент, ежедневных фискальных отчетов закрытия, фискальных отчетов за период;

3) распечатку, запоминание и выпуск в электронной форме: кассовых чеков, ежедневных фискальных отчетов закрытия, электронной контрольной ленты, итоговых отчетов и отчетов из фискальной памяти;

4) регистрацию в фискальной памяти итоговых данных фискального характера, полученных из ежедневных фискальных отчетов закрытия, и любых изменений параметров, которые затрагивают расшифровку сохраненных данных, и событий, которые влияют на непрерывность регистрации данных;

5) автоматическое блокирование работы контрольно-кассовой машины в ситуации, когда какое-либо из устройств, контролируемых фискальным модулем, неактивно или когда выполняются условия блокировки, установленные процедурой мониторинга и контроля;

6) обеспечение непрерывности функционирования и регистрации данных, согласованности структуры данных и выпущенных документов, а также обеспечение процедур восстановления в случае ошибок, вызванных неправильным управлением, или системных ошибок;

7) обеспечение подлинности и безотказности передачи и хранения финансово-отчетной информации, управляемой контрольно-кассовой машиной посредством криптографических средств.

12. Модульное контрольно-кассовое оборудование включает:

1) информационные системы, которые включают электронные устройства и фискальные принтеры;

2) информационные системы с электронными устройствами, предназначенные для регистрации кассовых операций, без фискальных принтеров;

3) информационные системы без электронных устройств, предназначенные для регистрации кассовых операций, без фискальных принтеров.

13. Фискальный принтер – это модульное устройство, работающее в составе информационной системы регистрации операции расчета наличными и/или другим платежным инструментом и выполняющее функцию контрольно-кассовой машины.

14. Фискальный принтер, помимо технических функциональных характеристик печатающего устройства, должен соответствовать следующим условиям:

1) иметь независимый процессорный модуль с фискальной памятью (встроенный), с электронной контрольной лентой, с криптографическим модулем и сетевым модулем;

2) иметь функционал учета времени и даты в режиме реального времени (встроенный);

3) иметь электронное пространство с целью хранения оперативной памяти для хранения данных о ставках налогообложения;

4) наличие коммуникационного порта;

5) прикладное программное обеспечение является энергонезависимым и не позволяет исправление или удаление данных в фискальной памяти;

6) конструкция принтера должна обеспечивать пломбирование таким образом, чтобы гарантировать невозможность доступа ко всем компонентам, влияющим на фискальную функциональность, за исключением части, касающейся загрузки печатных материалов;

7) обеспечивать выполнение функций, установленных в пункте 4.

15. Информационные системы с электронными устройствами или без электронных устройств, предназначенные для регистрации кассовых операций, без фискальных принтеров, зарегистрированные в Едином реестре как контрольно-кассовое оборудование, могут быть использованы вместе с электронными системами (платформами) управления.

Электронные системы (платформы) управления являются программным обеспечением и/или программными приложениями, которые могут функционировать как терминалы/периферийные приложения для передачи данных в информационную систему контроля и управления товарно-денежным оборотом и/или денежным оборотом при оказании услуг, для определения цены оказанных услуг и формирования фискального чека в электронной форме.

16. Информационные системы с электронными устройствами или без электронных устройств, предназначенные для регистрации кассовых операций, без фискальных принтеров, утверждаются решениями Межведомственной комиссии по контрольно-кассовому оборудованию (в дальнейшем – Комиссия).

17. Информационные системы с электронными устройствами, предназначенные для регистрации кассовых операций, без фискальных принтеров, могут быть с печатающим устройством или без него.

18. Информационные системы с электронными устройствами или без электронных устройств, предназначенные для регистрации кассовых операций, без фискальных принтеров, кроме функций, установленных в пункте 4, должны обеспечить формирование фискального (платежного) документа в электронной форме и его передачу в электронной форме на номер телефона, на электронную почту или посредством электронной системы или платформы управления.

Информация о номере телефона или об адресе электронной почты плательщика, должна быть внесена в качестве идентификатора плательщика в информационную систему до осуществления операции.

19. Дополнительные требования, установленные в пункте 18, не обязательны для информационных систем, которые включают электронные устройства, предназначенные для регистрации кассовых операций, без фискальных принтеров, оснащенных печатающим устройством.

III. ПЛАТЕЖНЫЙ ДОКУМЕНТ, СФОРМИРОВАННЫЙ

КОНТРОЛЬНО-КАССОВЫМ ОБОРУДОВАНИЕМ

20. Контрольно-кассовое оборудование должно обеспечивать формирование и/или печать/отправку платежного документа, подтверждающего оплату, в форме кассового чека/фискального документа.

21. Кассовый чек (фискальный чек)/фискальный документ – первичный документ, сформированный в электронной форме и/или напечатанный контрольно-кассовым оборудованием на бумажном носителе, при осуществлении наличных денежных расчетов и/или посредством другого платежного инструмента, который подтверждает хозяйственную операцию и оплату, выдаваемый в обязательном порядке плательщику или просмотренный – в случае регистрации в электронной системе или платформе управления, при открытии веб-адреса плательщиком в электронной системе или платформе управления, или направляемый в электронной форме на номер телефона или адрес электронной почты - в случае предоставления плательщиком до момента оплаты данных о номере телефона или адреса электронной почты.

22. Кассовый чек/фискальный документ состоит из трех обязательных частей:

1) верхняя часть или заголовок чека – неизменяемая для всех кассовых чеков/фискальных документов, сформированных определенным контрольно-кассовым оборудованием, которая, как правило, содержит данные о пользователе контрольно-кассового оборудования;

2) средняя часть или основа чека – изменяемая часть, которая содержит данные о текущей продаже (товаров, услуг, работ), зарегистрированной в контрольно-кассовом оборудовании;

3) нижняя часть – неизменяемая для всех кассовых чеков/фискальных документов, сформированных определенным контрольно-кассовым оборудованием, которая, как правило, содержит идентификационные данные о контрольно-кассовом оборудовании, используемом пользователем.

23. Кассовый чек/фискальный документ, сформированный в электронной форме и/или напечатанный контрольно-кассовым оборудованием на бумажном носителе, должен содержать в обязательном порядке общие элементы для всех видов деятельности и специфические элементы в зависимости от осуществляемого вида деятельности.

24. Общие элементы кассового чека/фискального документа для всех видов деятельности:

1) название, фискальный код, местонахождение налогоплательщика/адрес структурной единицы, в которой установлено контрольно-кассовое оборудование, или фамилия, имя и IDNO физического лица, которое осуществляет независимую деятельность и адрес подразделения Государственной налоговой службы, в котором зарегистрировано контрольно-кассовое оборудование;

2) заводской и/или серийный номер контрольно-кассового оборудования;

3) регистрационный номер контрольно-кассового оборудования, присвоенный Государственной налоговой службой, в соответствии со следующей структурой:

- для контрольно-кассовых машин, фискальных принтеров, терминалов наличной оплаты (терминалы cash-in) (TP), валютно-обменных аппаратов (AV): XXYYNNNNNN, где XX – две буквенно-цифровые позиции, которые представляют регистрационный код модели контрольно-кассового оборудования согласно Единому реестру контрольно-кассового оборудования или TP, или AV; YY – две цифровые позиции – код подразделения Государственной налоговой службы; NNNNNN – шесть цифровых позиций – порядковый номер в нумерации соответствующего подразделения Государственной налоговой службы;

4) порядковый номер кассового чека/фискального документа;

5) дату и время выдачи кассового чека/фискального документа;

6) способ оплаты, включая «TMH» (бумажный талон на питание) и «TME» (электронный талон на питание).

25. Специфические элементы кассового чека/фискального документа устанавливаются в зависимости от осуществляемого вида деятельности:

1) для торговой деятельности и деятельности по оказанию услуг:

a) наименование каждого товара (услуги);

b) стоимость и код ставки налога на добавленную стоимость для каждого товара (услуги);

c) количество (если количество не равняется единице) и цена товара (услуги);

d) общая стоимость всех приобретенных товаров (оказанных услуг);

e) сумма не выданной сдачи от номинальной стоимости талона на питание («rest TMH»);

2) для розничной торговли основными видами нефтепродуктов и сжиженным газом:

a) наименование (марка) нефтепродукта;

b) единица измерения (л/м3);

c) цена за единицу измерения;

d) отпущенное количество;

e) стоимость и код ставки налога на добавленную стоимость для каждого товара (услуги);

f) стоимость отпущенного нефтепродукта;

3) для деятельности по наличному валютному обмену с физическими лицами:

a) наименование каждой валюты, которая обменивается;

b) наименование операции обмена (купля, продажа);

c) курс обмена каждой обмениваемой валюты;

d) количество каждой обмениваемой валюты в единицах соответствующей валюты;

e) стоимость каждой обмениваемой валюты в единицах национальной валюты;

f) общая сумма, которая взимается с клиента или выплачивается клиенту;

g) название получателя, фискальный код/IDNP;

4) для деятельности по организации и проведению азартных игр:

a) наименование денежных эквивалентов;

b) наименование операции по обмену денежных средств на их эквивалент или по обмену эквивалента на денежные средства;

c) количество эквивалентов денежных средств;

d) стоимость эквивалентов денежных средств;

e) общая сумма принимаемого/выплачиваемого выигрыша;

f) сумма удержанного налога;

g) способ оплаты: NUMERAR или CARD DE PLATĂ (CARD BANCAR);

h) IDNP XXXXXXXXXXXXX (13 буквенно-цифровых позиции);

i) IDNS YYYYYYYYYYYYYYYY (идентификационный код кассового чека в системе (базе) данных – 16 буквенно-цифровых позиций);

5) для деятельности по таксомоторным автотранспортным перевозкам пассажиров:

a) регистрационный номер автомобиля;

b) номер авторизации;

c) номер телефона и факса транспортного оператора;

d) фамилия, имя водителя;

e) номер команды, зарегистрированной в системе;

f) наименование услуги;

g) номер поездки;

h) номер набора тарифов;

i) тариф за начало поездки;

j) тариф за пройденный километраж;

k) пройденный километраж и его стоимость;

l) почасовой/поминутный тариф за ожидание;

m) длительность и стоимость времени ожидания;

n) общая стоимость услуги.

26. Кассовый чек/фискальный документ, сформированный в электронной форме, направляемый на номер телефона через SMS, на адрес электронной почты (e-mail) или в электронной системе либо платформе управления, должен содержать следующие обязательные элементы:

1) номер кассового чека/ фискального документа;

2) общую стоимость всех приобретенных товаров (оказанных услуг);

3) адрес сайта (link) в Интернете, на котором может быть просмотрен или скачан кассовый чек/фискальный документ, сформированный в электронной форме.

27. Кассовый чек/фискальный документ, сформированный в электронной форме, отправленный на адрес электронной почты, предоставленной плательщиком, или просмотренный в электронной системе или платформе управления в форме, установленной в пункте 25, может быть визуализирован при открытии полученного веб-адреса.

IV. ЕДИНЫЙ РЕЕСТР КОНТРОЛЬНО-КАССОВОГО ОБОРУДОВАНИЯ

28. Единый реестр контрольно-кассового оборудования (в дальнейшем - Единый реестр) является реестром-списком, который включает всю информацию о контрольно-кассовом оборудовании или его элементах, утвержденном для размещения на рынке Республики Молдова.

29. Единый реестр ведется в следующих целях:

1) использования на территории Республики Молдова контрольно-кассового оборудования, отвечающего утвержденным техническим требованиям, национальным и межгосударственным стандартам;

2) своевременного выведения из эксплуатации контрольно-кассового оборудования, не отвечающего требованиям нормативных документов и/или не обеспечивающего эффективный учет наличных денежных средств, в той области деятельности, в которой они применяются.

30. Единый реестр состоит из двух частей:

1) Реестр контрольно-кассовых машин и фискальных принтеров;

2) Реестр информационных систем с электронными устройствами или без электронных устройств, предназначенных для регистрации кассовых операций, без фискальных принтеров.

31. Ведение Единого реестра осуществляется Государственной налоговой службой.

32. Ведение Единого реестра предполагает:

1) публикацию информации о включении/исключении контрольно-кассового оборудования в Единый реестр/из Единого реестра;

2) ежегодную публикацию действующего Единого реестра, согласно приложению № 3 к настоящему Положению;

3) хранение и архивирование документов, представленных Комиссии, при включении/исключении контрольно-кассового оборудования в Единый реестр/из Единого реестра, включая последующие изменения;

4) ведение и актуализацию соответствующей базы данных.

33. В Единый реестр включено контрольно-кассовое оборудование, которое соответствует одному из следующих требований:

1) техническим требованиям к контрольно-кассовому оборудованию, утвержденным Комиссией;

2) требованиям к модульному контрольно-кассовому оборудованию типу информационных систем, состоящих из программного обеспечения и/ или программных приложений, формирующих систему контроля и управления товарно-денежным и/или денежным оборотом при оказании услуг, которые обеспечивают передачу данных по каналам связи от терминалов/периферийных приложений передачи данных, утвержденным настоящим Положением.

V. ПОРЯДОК ВКЛЮЧЕНИЯ КОНТРОЛЬНО-

КАССОВОГО ОБОРУДОВАНИЯ В ЕДИНЫЙ РЕЕСТР

34. В Единый реестр включается контрольно-кассовое оборудование, которое производится/импортируется или разрабатывается в Республике Молдова. Контрольно-кассовое оборудование и все его модификации включаются отдельно.

35. Производитель контрольно-кассового оборудования или периферийных приложений (включая электронные системы (платформы) управления) из другой страны предоставляет заявителю на основе договора право на размещение на рынке Республики Молдова контрольно-кассового оборудования конкретной модели или периферийных приложений (включая электронные системы (платформы) управления), гарантируя возможность его использования в течение всего срока службы, установленного в нормативном документе, который не может быть меньше 5 лет.

Местный производитель (который производит или осуществляет сборку контрольно-кассового оборудования или разработку периферийных приложений, включая электронную платформу управления) запрашивает о включении контрольно-кассового оборудования в Единый реестр только от своего имени.

Модульное контрольно-кассовое оборудование без электронных устройств должно быть размещено на серверах, расположенных в Республике Молдова.

36. Для включения конкретной модели контрольно-кассовой машины/фискального принтера в Единый реестр заявитель должен представить в Комиссию (ее секретариат):

1) заявление на бланке предприятия в соответствии с образцом, приведенным в приложении № 1 к настоящему Положению;

2) копия документа (договор или гарантийное письмо), подтверждающего право заявителя на реализацию в Республике Молдова продукции с торговой маркой иностранного производителя (для заявителей импортных моделей);

3) копия документа (разрешительный документ или договор), который подтверждает право на производство в Республике Молдова контрольно-кассовых машин/фискальных принтеров по технической документации иностранной фирмы (для заявителей моделей, собранных из импортных узлов);

4) документ, подтверждающий гарантию заявителя на техническое обслуживание контрольно-кассовой машины/фискального принтера в гарантийный и послегарантийный период, обеспечение запасными частями и расходными материалами в течение всего срока службы, который не может быть меньше 5 лет, обучение пользователей и налоговых служащих, поставку контрольно-кассовой машины/фискального принтера с соответствующей сопроводительной технической документацией;

5) протокол испытаний, подтверждающий соответствие модели контрольно-кассовой машины/фискального принтера техническим требованиям к контрольно-кассовому оборудованию, выданный уполномоченной испытательной лабораторией;

6) фотографии модели контрольно-кассовой машины/фискального принтера, включая изображение таблички для маркировки;

7) технический паспорт (формуляр) контрольно-кассовой машины/фискального принтера или другой документ с описанием аппаратных и программных решений, технических и функциональных характеристик модели контрольно-кассовой машины/фискального принтера, с описанием средств по организации защиты фискальной информации и предупреждения злоупотреблений на этапах разработки, внедрения и эксплуатации контрольно-кассовой машины/фискального принтера, включая установку защитных пломб на корпусе и на определенные элементы контрольно-кассовой машины/фискального принтера (которые в случае изменения и/или несанкционированной замены могут привести к изменению рабочего алгоритма и/или искажению информации в памяти контрольно-кассовой машины/фискального принтера);

8) руководства по использованию, установке, эксплуатации и обслуживанию;

9) инструкция налогового служащего (в том числе на электронном носителе), содержащая схему установки защитных пломб, порядок контроля наличия фискальной памяти, описание режима работы налогового служащего на контрольно-кассовой машине/фискальном принтере, описание каждого из элементов, напечатанных на кассовом чеке, контрольной ленте, в отчетах (выходных документах), а также процедуру получения отчетов из фискальной памяти и SD-карты и порядок проверки программного обеспечения контрольно-кассовой машины/фискального принтера;

10) схема установки защитных пломб, которая в обязательном порядке содержит информацию о местах установки пломб поставщика (наименования элементов контрольно-кассовой машины/фискального принтера, порядок установки и т. п.) и местах установки налоговых пломб (наименования элементов контрольно-кассовой машины/фискального принтера, порядок установки и т. п.), а также гарантию заявителя, что таким образом опломбированная контрольно-кассовая машина/фискальный принтер защищена/защищен от внешних несанкционированных действий - за подписью руководителя предприятия;

11) образцы, в оригинале, всех документов, печатаемых контрольно-кассовой машиной/фискальным принтером (кассовые чеки, контрольные ленты, отчеты и др.);

12) контрольный образец модели контрольно-кассовой машины/фискального принтера, постоянного запоминающего устройства (составляющая контрольно-кассовой машины/фискального принтера) с прикладной программой контрольно-кассовой машины/фискального принтера;

13) эталон программного обеспечения – программная версия программного обеспечения, представляемая в целях включения его в базу эталонов программного обеспечения;

14) программа изъятия (копирования) информации из фискальной памяти и SD-карты, проверки SD-карты на вмешательство или изменение данных на SD-карте, с инструкцией по ее установке и использованию.

37. Для включения информационной системы, с электронными устройствами, предназначенными для регистрации кассовых операций, без фискальных принтеров, в Единый реестр заявитель должен представить в Комиссию (ее секретариат):

1) заявление на бланке предприятия в соответствии с образцом, приведенным в приложении № 1 к настоящему Положению;

2) техническую документацию информационной системы, подтверждающую выполнение функций контрольно-кассового оборудования, указанных в пункте 18;

3) руководство по использованию;

4) эталон программного обеспечения – программная версия программного обеспечения, представляемая в целях включения его в базу эталонов программного обеспечения;

5) копию договора, указанного в пункте 35 настоящего Положения, при необходимости.

38. Для включения в Единый реестр информационной системы, которая не содержит электронных устройств, предназначенных для регистрации кассовых операций, без фискальных принтеров, заявитель должен представить в Комиссию (ее секретариат):

1) заявление на бланке предприятия в соответствии с образцом, приведенным в приложении № 2 к настоящему Положению;

2) доступ к веб-интерфейсу тестовой версии программного обеспечения;

3) доступ к исходному коду программного обеспечения;

4) руководство по использованию;

5) копию договора, указанного в пункте 35, при необходимости.

39. Комиссия передает всю документацию, указанную в пункте 36, Государственной налоговой службе, а указанную в пунктах 37 и 38 - Государственному учреждению «Центр информационных технологий в области финансов» для анализа, проверки и выдачи заключения.

40. Государственная налоговая служба в срок до 30 дней анализирует представленные документы, проверяет (тестирует) функции контрольно-кассового оборудования и представляет Комиссии соответствующее заключение.

Для контрольно-кассовых машин/фискальных принтеров Государственная налоговая служба проверяет (тестирует) функции, связанные с фискальным режимом, печатанием кассовых чеков, ежедневных отчетов закрытия, отчетов из SD-карты и периодических отчетов из фискальной памяти.

41. Государственное учреждение «Центр информационных технологий в области финансов» в срок до 60 дней анализирует представленные документы, проверяет (тестирует) самостоятельно или посредством сторонних лиц соответствие информационной системы, последующие версии информационной системы, функции информационной системы с электронными устройствами или без электронных устройств, предназначенные для регистрации кассовых операций, без фискальных принтеров, установленные в пунктах 16, 18 и 19, и представляет Комиссии соответствующее заключение.

42. Комиссия на очередном заседании рассматривает вопрос о включении заявленного контрольно-кассового оборудования в Единый реестр и принимает соответствующее решение.

43. В случае принятия положительного решения:

1) информация о принятом решении включить контрольно-кассовое оборудование в Единый реестр публикуется в Официальном мониторе Республики Молдова в установленном порядке;

2) заявителю выдается выписка из решения Комиссии, подтверждающая включение заявленной модели в Единый реестр.

44. В случае принятия Комиссией решения об отказе оно доводится до сведения заявителя с указанием выявленных недостатков и возвратом контрольного образца модели контрольно-кассовой машины/фискального принтера.

45. Повторное рассмотрение в Комиссии вопроса о включении контрольно-кассового оборудования в Единый реестр возможно только в случае представления заявителем документов, подтверждающих устранение выявленных недостатков, и утвердительного заключения Государственной налоговой службы.

VI. ПОРЯДОК ИСКЛЮЧЕНИЯ КОНТРОЛЬНО-КАССОВОГО

ОБОРУДОВАНИЯ ИЗ ЕДИНОГО РЕЕСТРА

46. Исключение контрольно-кассового оборудования из Единого реестра осуществляется решением Комиссии:

1) в случае его несоответствия действующим техническим требованиям к контрольно-кассовому оборудованию;

2) в случае представления заявителем ошибочных данных при регистрации контрольно-кассового оборудования;

3) в случае расторжения договора, предусмотренного в пункте 35, если это привело к невозможности функционирования контрольно-кассового оборудования.

47. Субъектами, наделенными правом представления ходатайства для исключения контрольно-кассового оборудования или его элемента/модели из Единого реестра, являются:

1) Межведомственная комиссия по контрольно-кассовому оборудованию;

2) Государственная налоговая служба;

3) Государственное учреждение «Центр информационных технологий в области финансов».

48. В случае исключения контрольно-кассового оборудования из Единого реестра Комиссия:

1) устанавливает дату исключения;

2) определяет предельный срок использования (не менее 6 месяцев от даты исключения);

3) публикует информацию о принятом решении в Официальном мониторе Республики Молдова.

49. В случае исключения контрольно-кассового оборудования из Единого реестра пользователю контрольно-кассового оборудования запрещается его эксплуатация с даты истечения предельного срока использования, установленного в решении.

В случае исключения контрольно-кассового оборудования из Единого реестра по причине, указанной в подпункте 3) пункта 46, как производитель периферийных приложений (включая электронную платформу управления), так и заявитель, предусмотренные в пункте 38, не могут быть частью системы, предусмотренной в подпункте 3) пункта 12, в течение 5 лет с даты исключения из Единого реестра.

VII. ОБЯЗАТЕЛЬНЫЕ ТРЕБОВАНИЯ ПРИ ПОСТАВКЕ

НА РЫНОК КОНТРОЛЬНО- КАССОВОГО ОБОРУДОВАНИЯ

50. Поставщик контрольно-кассового оборудования (в дальнейшем - поставщик ККО) несет ответственность за поставляемое на рынок Республики Молдова контрольно-кассовое оборудование и должен обеспечить его соответствие утвержденной модели (включенной в Единый реестр).

51. Поставщик ККО обязан обеспечить возможность использования контрольно-кассового оборудования в течение всего срока службы, который не может быть меньше 5 лет, обеспечивать его ремонт и техническое обслуживание, а также наличие запасных частей и деталей в необходимом объеме и ассортименте.

52. Сопроводительная техническая документация контрольно-кассовой машины/фискального принтера в обязательном порядке включает:

1) технический паспорт (формуляр) контрольно-кассовой машины/фискального принтера;

2) журнал учета услуг по технической поддержке контрольно-кассовой машины/фискального принтера;

3) руководство по использованию, установке, эксплуатации и обслуживанию контрольно-кассовой машины/ фискального принтера.

53. Ответственность поставщика распространяется и на его уполномоченных представителей (центры технической поддержки, с которыми заключены договоры о сотрудничестве).

54. В случае приостановления, по различным причинам, деятельности по поставке на рынок определенных моделей контрольно-кассового оборудования поставщик ККО несет в дальнейшем ответственность за все свои обязательства в соответствии с положениями подпункта 4) пункта 36 в отношении поставленного контрольно-кассового оборудования.

55. В случае прекращения, по различным причинам, деятельности по поставке на рынок определенных моделей контрольно-кассового оборудования, поставщик ККО обязан уступить права и обязанности, предусмотренные в подпункте 4) пункта 36, другому юридическому лицу.

56. В случае если эксклюзивный поставщик не назначит правопреемника, Комиссия отбирает правопреемника самостоятельно из числа остальных поставщиков ККО, с его согласия.

57. Правопреемник, юридическое лицо, подтверждает принятие обязательств относительно контрольно-кассового оборудования, поставленного предшественником, путем подачи Комиссии заявления, при необходимости, свидетельства о регистрации в качестве центра технической помощи для контрольно-кассовых машин с фискальной памятью/фискальных принтеров для установки, ремонта и технического обслуживания контрольно-кассовой машины/фискального принтера соответствующей модели, а по требованию Комиссии - и других документов из числа указанных в настоящем Положении.

58. В случае если правопреемник не будет назначен, Государственная налоговая служба ходатайствует об исключении контрольно-кассового оборудования этого поставщика из Единого реестра.

59. Запрещается выставление на продажу, а также реализация контрольно-кассовых машин/фискальных принтеров без пломбы соответствующего поставщика, наложенной в порядке, установленном Государственной налоговой службой.

Приложение № 2

к Постановлению Правительства

№ 141/2019

ПОЛОЖЕНИЕ

о Межведомственной комиссии по контрольно-кассовому оборудованию

1. Межведомственная комиссия по контрольно-кассовому оборудованию (в дальнейшем - Комиссия) является органом, координирующим действия по внедрению и эксплуатации контрольно-кассового оборудования при осуществлении наличных денежных расчетов и/или посредством другого платежного инструмента.

2. Комиссия утверждает технические и методологические нормы, технические требования к контрольно-кассовому оборудованию, положения, сообщения и другие документы, а также документы, изменяющие и дополняющие или аннулирующие их, которые относятся к сфере применения контрольно-кассового оборудования, носят межведомственный характер и являются обязательными для исполнения центральными и местными органами публичного управления, а также для налогоплательщиков.

3. В своей деятельности Комиссия руководствуется Конституцией Республики Молдова, законами Республики Молдова, постановлениями Парламента, постановлениями и распоряжениями Правительства, а также настоящим Положением.

4. Основными задачами Комиссии являются:

1) установление контрольно-кассового оборудования, разрешенного для использования на территории Республики Молдова;

2) решение проблем, связанных с внедрением и использованием контрольно-кассового оборудования;

3) составление Единого реестра контрольно-кассового оборудования.

5. Комиссия в соответствии со своими задачами:

1) координирует деятельность центральных и местных органов публичного управления по внедрению, использованию контрольно-кассового оборудования, введению в действие данными органами единой технической и налоговой политики по контрольно-кассовому оборудованию;

2) рассматривает обращения налогоплательщиков по вопросам использования контрольно-кассового оборудования;

3) принимает решения о разрешении, запрещении, установлении сроков эксплуатации конкретных образцов контрольно-кассового оборудования на территории Республики Молдова;

4) представляет Правительству информацию и предложения об использовании на территории Республики Молдова контрольно-кассового оборудования;

5) организует и контролирует, при необходимости, испытания контрольно-кассового оборудования конкретной модели в целях определения эффективности использования контрольно-кассового оборудования этой модели, а также экспертизы прикладной программы конкретного контрольно-кассового оборудования в целях установления соответствия проверенной версии эталону прикладной программы.

6. Комиссия имеет право:

1) запрашивать от центральных и местных органов публичного управления информацию по проблемам, входящим в компетенцию Комиссии согласно пунктам 5 и 6;

2) принимать решения, обязательные для исполнения центральными и местными органами публичного управления, а также для налогоплательщиков по вопросам, связанным с установлением технических требований к контрольно-кассовому оборудованию, с разрешением, запрещением использования конкретных моделей контрольно-кассового оборудования, эксплуатацией и техническим обслуживанием контрольно-кассового оборудования;

3) согласовывать нормативные акты, принятые центральными и местными органами публичного управления по проблемам, входящим в компетенцию Комиссии.

7. В состав Комиссии входят 11 представителей центральных и местных органов публичного управления, государственных учреждений и общественных организаций, назначенных соответствующим органом:

1) государственный секретарь Министерства финансов – председатель Комиссии;

2) директор Государственной налоговой службы – заместитель председателя Комиссии;

3) представитель Государственной налоговой службы – ответственный секретарь Комиссии;

4) представитель Министерства экономики и инфраструктуры;

5) представитель Министерства финансов;

6) представитель Агентства по защите прав потребителей и надзору за рынком;

7) представитель Института стандартизации Молдовы;

8) представитель муниципального совета Кишинэу, ответственный за торговлю, общественное питание и предоставление услуг;

9) представитель Государственной налоговой службы;

10) представитель Государственного учреждения «Центр информационных технологий в области финансов»;

11) представитель Национальной конфедерации патроната Молдовы.

8. Персональный состав Комиссии утверждается приказом Министерства финансов.

9. В случае освобождения членов Комиссии от занимаемых должностей их функции в составе Комиссии будут выполнять вновь назначенные на соответствующие должности лица путем актуализации изданного приказа министра финансов.

Публичные органы уведомляют Комиссию о лицах, вновь назначенных в качестве членов Комиссии.

10. Председатель Комиссии:

1) организует деятельность и несет ответственность за выполнение поставленных перед Комиссией функций и задач;

2) представляет Правительству отчеты о деятельности Комиссии;

3) подписывает от имени Комиссии изданные ею документы.

11. Ответственный секретарь Комиссии:

1) несет ответственность за организационно-техническое обеспечение деятельности Комиссии;

2) решает оперативные проблемы Комиссии;

3) подписывает от имени Комиссии письма, заключения, заявления и другие документы информационного характера.

12. Деятельность Комиссии:

1) заседания Комиссии проводятся по мере поступления материалов на рассмотрение, но не реже одного раза в квартал;

2) собраниями Комиссии руководит ее председатель, а в его отсутствие – заместитель председателя;

3) собрания Комиссии считаются правомочными, если на них присутствует большинство членов Комиссии;

4) решения Комиссии считаются утвержденными, если за них проголосовало большинство ее членов, участвующих в заседании. В случае наличия равного количества голосов принятие решения переносится на следующее собрание;

5) решения Комиссии подписываются лицом, ведущим собрание;

6) решения Комиссии доводятся до сведения ее членов и других заинтересованных лиц путем направления материалов в течение 10 дней со дня проведения заседания.

13. Рекомендации Комиссии, в случае необходимости, утверждаются постановлениями Правительства.

14. Организационно-техническое обеспечение деятельности Комиссии осуществляется Государственной налоговой службой, в том числе опубликование решений в Официальном мониторе Республики Молдова в установленном порядке в разделе «Акты Межведомственной комиссии по контрольно-кассовому оборудованию».

Приложение № 3

к Постановлению Правительства

№ 141/2019

ПОЛОЖЕНИЕ

об эксплуатации контрольно-кассового оборудования

при осуществлении наличных денежных расчетов и/или

посредством другого платежного инструмента

I. ПОНЯТИЯ И ОСНОВНЫЕ ПОЛОЖЕНИЯ

1. Положение об эксплуатации контрольно-кассового оборудования при осуществлении наличных денежных расчетов и/или посредством другого платежного инструмента (в дальнейшем – Положение) устанавливает основные принципы применения и эксплуатации контрольно-кассового оборудования.

2. В настоящем Положении используемые понятия означают:

хозяйственная операция – экономический факт, заключающийся в продаже вещей, выполнении работ, оказании услуг, приемке платежей за вещи, работы, услуги, приемке налоговых/неналоговых платежей и других поступлений;

наличные денежные расчеты и/или посредством другого платежного инструмента (денежные расчеты) – операции по приему наличности и/или расчеты посредством другого платежного инструмента в составе хозяйственных операций;

структурная единица – составная хозяйственная единица налогоплательщика, стационарная и/или мобильная;

пользователь – налогоплательщик, сторона хозяйственной операции на основании договора, который в соответствии с налоговым законодательством обязан применять при осуществлении наличных денежных расчетов и/или расчетов посредством другого платежного инструмента контрольно-кассовое оборудование;

плательщик – лицо, представляющее другую сторону хозяйственной операции на основании договора, при денежных расчетах, которое может выступать и в качестве потребителя, бенефициара, покупателя, клиента, пациента, кредитора/заимодавца и др.;

информационная система «Gateway fiscal» – аппаратно-программная платформа, конструкция которой включает промежуточный узел для передачи в режиме реального времени финансово-отчетной информации о выполнении платежных операций через платежные терминалы наличной оплаты посредством защищенных цифровых каналов, в информационную систему Государственной налоговой службы, обеспечивая защиту алгоритмов работы и данных от несанкционированных изменений;

информационная валютная система – программная и/или аппаратная платформа, устройство которой включает промежуточный узел для передачи в режиме реального времени финансово-отчетной информации при осуществлении операций по обмену наличной валюты физическим лицам, осуществляемых на валютообменных аппаратах лицензированных учреждений по обмену валют, посредством защищенных цифровых каналов, в информационную систему Государственной налоговой службы, обеспечивая защиту рабочих алгоритмов и данных от несанкционированных изменений;

сумма излишка/недостачи денежных средств – положительная (+) /отрицательная (-) разность между фактической суммой денежных средств в денежном ящике контрольно-кассовой машины/фискального принтера или, в том же смысле, в специально предназначенном месте для приема и временного хранения наличных денег от текущих хозяйственных операций (текущая выручка и служебное внесение наличных денег) и текущей суммой денежных средств, зарегистрированной в контрольно-кассовой машине/ фискальном принтере;

поставщик контрольно-кассового оборудования (поставщик ККО) – заявитель, который получил в установленном порядке утверждение для конкретной модели контрольно-кассового оборудования;

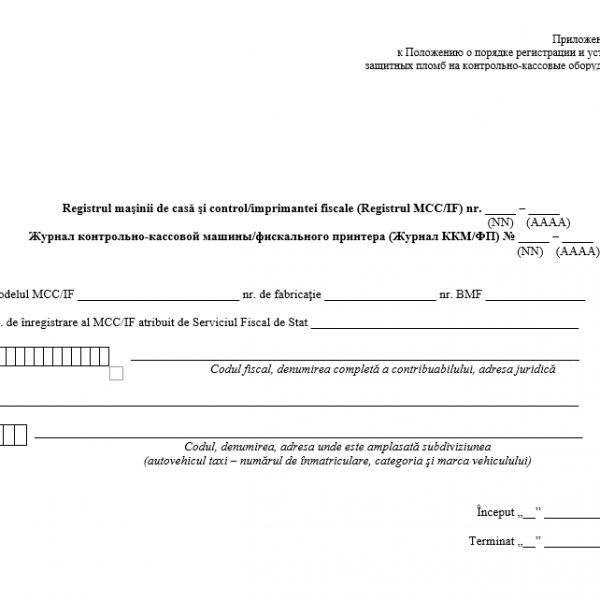

журнал контрольно-кассовой машины/фискального принтера (Журнал ККМ/ФП) – централизованный бухгалтерский реестр, предназначенный для записи в хронологическом порядке появления налоговых данных из ежедневных отчетов закрытия данных, хранящихся в фискальной памяти соответствующей контрольно-кассовой машины, составленный вручную и/или в электронном виде.

II. ОБЯЗАННОСТИ ПОЛЬЗОВАТЕЛЕЙ

3. При осуществлении наличных денежных расчетов и/или расчетов посредством другого платежного инструмента с плательщиками по хозяйственным операциям налогоплательщики обязаны применять контрольно-кассовое оборудование, выдавая плательщикам кассовые чеки/ фискальные документы, отпечатанные ими, или направлять в электронной форме на предоставленный номер телефона или адрес электронной почты, в случае предоставления плательщиком до момента оплаты номера телефона или адреса электронной почты.

Эта обязанность распространяется на все структурные единицы (офис, магазин, отдел, склад, предприятие торговли, торговый автомат (названный согласно международной практике – vending machine), терминал cash-in, валютообменный аппарат, предприятие по оказанию услуг, включая автотранспортную единицу такси и т.д.).

4. Контрольно-кассовое оборудование устанавливается на каждом из специально оборудованных мест (рабочее место кассира, оператора-кассира, продавца, исполнителя и т.д.), предназначенном для получения и временного хранения денежных средств.

5. Если при денежных расчетах налогоплательщик согласился в установленном порядке на расчеты посредством платежных карточек в качестве безналичного средства оплаты или иной способ оплаты, то соответствующие расчеты также осуществляются с применением контрольно-кассового оборудования.

6. Пользователи обязаны:

1) оснастить свои структурные подразделения контрольно-кассовым оборудованием, включенным в Единый реестр контрольно-кассового оборудования (в дальнейшем – Единый реестр);

2) регистрировать/перерегистрировать (поставить на учет) контрольно-кассовое оборудование в установленном порядке в Государственной налоговой службе и получить карточку регистрации контрольно-кассового оборудования;

3) выдавать плательщику кассовый чек/фискальный документ, отпечатанный контрольно-кассовым оборудованием, удостоверяющий хозяйственную операцию, который должен соответствовать реально уплаченной сумме, а по требованию плательщика заполнить и выдать налоговую накладную или другой первичный документ строгой отчетности;

4) во всех случаях, когда применение контрольно-кассового оборудования временно невозможно (из-за поломки, отключения электрической сети и т.д.), работу следует приостановить или организовать дальнейшую работу с выдачей плательщикам квитанций.

Продолжительность приостановления деятельности и использования квитанций регламентируется решениями Межведомственной комиссии по контрольно-кассовому оборудованию;

5) поместить на видном месте уведомления об обязательности представления кассовых чеков/фискальных документов при рассмотрении жалоб потребителей и обязательности брать и сохранять кассовые чеки/фискальные документы. В случае если к хозяйственной операции прилагаются и другие подтверждающие документы, в уведомлениях должна быть ссылка на них;

6) обеспечивать сохранность документации по эксплуатации в течение всего срока эксплуатации контрольно-кассового оборудования;

7) снимать с учета и выводить из эксплуатации в установленном порядке контрольно-кассовое оборудование во всех случаях, когда его применение предприятием невозможно (из-за поломки, потери контрольно-кассовой машины, перерегистрации, закрытия предприятия и т.д.), а также исключенное из Единого реестра;

8) письменно информировать Государственную налоговую службу о прекращении деятельности структурной единицы, в которой зарегистрировано контрольно-кассовое оборудование;

9) предоставлять сотрудникам органов, наделенных функциями контроля, в пределах их компетенции свободный доступ к контрольно-кассовому оборудованию, к информации и документам по их эксплуатации;

10) эксплуатировать контрольно-кассовое оборудование в соответствии с настоящим Положением.

7. Пользователи контрольно-кассовых машин/фискальных принтеров обязаны:

1) вести для каждой контрольно-кассовой машины/фискального принтера отдельный журнал – Журнал ККМ/ФП, который оформляется на каждый отчетный год.

Журнал ККМ/ФП заверяется в Государственной налоговой службе только при его регистрации/перерегистрации.

Суммы полученных денежных средств регистрируются в Журнале ККМ/ФП в хронологическом порядке поступления, согласно ежедневному отчету закрытия.

В конце отчетного года, после регистрации в Журнале ККМ/ФП данных из последнего ежедневного отчета закрытия, делается итоговая запись согласно краткому отчету за период (годовому) из фискальной памяти контрольно-кассовой машины/фискального принтера, включая сделанные в течение отчетного года корректировки, которая под записью «Проверено» подтверждается подписью ответственного лица пользователя (налогоплательщика) контрольно-кассовой машины/фискального принтера, с указанием даты записи. Итоговая запись переносится в Журнал ККМ/ФП на следующий отчетный год.

Если в конце отчетного года в Журнале ККМ/ФП после введения итоговой информации осталось свободное место (чистые листы), этот журнал может использоваться для регистрации вырученных сумм в последующем отчетном году.

С этой целью после регистрации в Журнале ККМ/ФП данных из последнего ежедневного отчета закрытия в прошедшем отчетном году делается итоговая запись, которая под записью «Проверено» подтверждается подписью ответственного лица пользователя (налогоплательщика) контрольно-кассовой машины/фискального принтера с указанием даты записи. Итоговая запись переносится на следующий чистый лист Журнала ККМ/ФП.

Налогоплательщик, осуществляющий определенную деятельность в непрерывном режиме (non-stop), который в сутки печатает на контрольно-кассовой машине/фискальном принтере два ежедневных отчета закрытия или более, может завести на отчетный год два журнала (на первое и второе полугодия);

2) заключить договоры на техническое обслуживание каждой контрольно-кассовой машины/фискального принтера с центрами технической поддержки, обладающими свидетельством о регистрации в качестве центра технической поддержки для контрольно-кассовых машин с фискальной памятью и имеющими договоры о сотрудничестве с соответствующим поставщиком, при обращении к ним за услугами предъявлять Журнал учета услуг по технической поддержке контрольно-кассовой машины/фискального принтера (из сопроводительной технической документации контрольно-кассовой машины/фискального принтера) (в дальнейшем – Журнал технической поддержки), в который заносится информация об установленной неисправности, о состоянии установленных ранее пломб, об установке новых пломб поставщика и др.;

3) использовать только исправные контрольно-кассовые машины/фискальные принтеры.

Контрольно-кассовая машина/фискальный принтер считается исправной/исправным, если соответствует следующим требованиям:

a) модель включена в Единый реестр;

b) налоговый режим включен;

c) обеспечивается печать кассовых чеков, контрольных лент, ежедневных отчетов закрытия, периодических отчетов и т.д.;

d) бумажный носитель, на котором отпечатаны документы, а также способ печати обеспечивают их видимость и читаемость на период хранения;

e) печатает на документах текущую календарную дату и время с отклонением не более 15 минут от реального времени (за исключением отклонения в один час в период перехода от летнего/зимнего к зимнему/летнему времени, но не позже 20 ноября/апреля текущего года);

f) пломбы поставщика ККМ установлены в требуемых местах, действительны, не повреждены и элементы идентификации пломб соответствуют элементам, занесенным в Журнал технической поддержки;

g) заводской номер, запрограммированный в контрольно-кассовой машине/фискальном принтере, является номером, который указан на табличке для маркировки контрольно-кассовой машины/фискального принтера и соответствует номеру, указанному в техническом паспорте.

Контрольно-кассовая машина/фискальный принтер, применяемая/применяемый с нарушением хотя бы одного из перечисленных требований, считается технически неисправной/неисправным;

4) использовать контрольно-кассовую машину/фискальный принтер, опломбированную/опломбированный Государственной налоговой службой в установленном порядке.

Контрольно-кассовая машина/фискальный принтер считается опломбированной/опломбированным Государственной налоговой службой в установленном порядке, если налоговые пломбы (пломба) установлены в требуемых местах, действительны, не повреждены и элементы идентификации пломб соответствуют элементам, занесенным Государственной налоговой службой в Журнал технической поддержки.

Контрольно-кассовая машина/фискальный принтер, используемая/используемый с нарушением хотя бы одного из перечисленных требований, считается не опломбированной/не опломбированным Государственной налоговой службой;

5) во всех случаях, когда использование контрольно-кассовой машины/фискального принтера временно невозможно (из-за поломки, отключения электрической сети и т.д.), работу следует приостановить или организовать дальнейшую работу с выдачей плательщикам квитанций.

В Журнале ККМ/ФП отмечаются дата, время и причина, обусловившая их временное неприменение.

Отправка в ремонт неисправной контрольно-кассовой машины/фискального принтера, а также ее/его возврат из ремонта осуществляются посредством Государственной налоговой службы, в которой находится на учете;

6) обеспечивать сохранность документации по эксплуатации в течение всего срока эксплуатации контрольно-кассовой машины/фискального принтера, а ежедневных отчетов закрытия (вклеенных в Журнал ККМ/ФП) – не менее 4 лет с момента их печати;

7) обеспечивать сохранность замененной фискальной памяти и/или SD-карты, а также бумажных или электронных носителей, на которые были записаны данные при чтении фискальной памяти и/или SD-карты, в течение 6 лет.

8. При осуществлении таксомоторных автотранспортных перевозок пассажиров пользователь контрольно-кассового оборудования обязан поместить на видном месте уведомление следующего содержания: «Потребитель имеет право не оплачивать проезд, если кассовый чек на бумажном носителе и/или в электронной форме не выдан и не вручен».

9. В деятельности по наличному валютному обмену с физическими лицами, а также в деятельности в области азартных игр во всех случаях, когда контрольно-кассовое оборудование не функционально, деятельность приостанавливается.

10. В случае приостановления по различным причинам деятельности через валютообменные аппараты, лицензированные банки, кассы обмена валют и гостиницы-обладатели лицензии Национального банка Молдовы письменно информируют об этом Государственную налоговую службу не позднее следующего рабочего дня.

11. Валютообменный пункт соглашается аннулировать операцию по покупке/продаже или продаже/покупке после ее завершения (на основании письменного заявления, к которому прилагается кассовый чек) путем возврата всех денежных средств, без налоговой регистрации этой операции в контрольно-кассовой машине/фискальном принтере.

Аннулирование операции по покупке/продаже или продаже/покупке регистрируется в контрольно-кассовой машине/фискальном принтере путем осуществления неналоговых платежей посредством операций по вводу/выводу наличных денежных средств в денежный ящик/из денежного ящика контрольно-кассовой машины/фискального принтера.

12. Возврат наличных средств, выданных под отчет (за исключением наличных, выданных учреждениям по валютному обмену), но неизрасходованных, в кассу предприятия (налогоплательщика) не регистрируется в контрольно-кассовом оборудовании.

13. Первичный документ, подтверждающий получение/депозит определенной суммы денег посредством терминала cash-in/через валютообменный аппарат, интегрированный в информационную систему, которая включает электронные устройства, предназначенные для регистрации кассовых операций, без фискальных принтеров (в дальнейшем – фискальный документ), автоматически выдается плательщику.

14. В случае, когда терминал cash-in/валютообменный аппарат не оборудован фискальным принтером, обеспечивающим печать/передачу кассового чека, владелец терминала cash-in/валютообменного аппарата выполняет процедуру интеграции в информационную систему «Gateway fiscal»/валютную информационную систему или в Автоматизированную информационную систему «Электронный мониторинг продаж», которая обеспечивает печать/передачу фискального документа.

15. Разрешается осуществление наличных денежных расчетов без применения контрольно-кассового оборудования при выполнении видов деятельности, приведенных в приложении к настоящему Положению.

16. Квитанция, выдаваемая в случаях, предусмотренных настоящим Положением, считается эквивалентной кассовому чеку/фискальному документу, выданному контрольно-кассовым оборудованием.

17. Пользователям контрольно-кассового оборудования запрещается вручать плательщикам иные документы, подтверждающие сбор/оплату наличными, кроме кассовых чеков/фискальных документов или квитанций.

IV. ПРАВИЛА ЭКСПЛУАТАЦИИ КОНТРОЛЬНО-КАССОВЫХ

МАШИН/ФИСКАЛЬНЫХ ПРИНТЕРОВ

18. До начала регистрации продаж (оказанных услуг) на контрольно-кассовой машине/фискальном принтере:

1) замок включения контрольно-кассовой машины/фискального принтера должен быть закрыт, а ключи должны храниться у ответственного за финансовую деятельность предприятия;

2) карточка регистрации контрольно-кассового оборудования, Журнал ККМ/ФП, Журнал технической поддержки контрольно-кассовой машины/фискального принтера и другие документы также должны храниться у ответственного за финансовую деятельность предприятия;

3) ответственный за финансовую деятельность предприятия обязан вместе с кассиром (оператором) включить контрольно-кассовую машину/фискальный принтер и убедиться в том, что ежедневный фискальный отчет закрытия напечатан и зарегистрирован в Журнале ККМ/ФП, а если отчет не был напечатан, закрыть смену и зарегистрировать его в Журнале ККМ/ФП;

4) ответственный за финансовую деятельность предприятия выдает кассиру (оператору) все необходимые для работы ключи от контрольно-кассовой машины, обеспечивает его купюрами и разменной монетой в количестве, необходимом для расчетов с покупателями (клиентами), но в пределах допустимого остатка денежных средств по кассе, а также снабжает бумажными лентами, красящей лентой и другими расходными материалами, предусмотренными для данного типа контрольно-кассовой машины/фискального принтера (под роспись);

5) ответственный за финансовую деятельность предприятия дает указание кассиру (оператору) о начале работы, убедившись в исправности контрольно-кассовой машины/фискального принтера и готовности рабочего места к началу работы;

6) кассир (оператор) обязан убедиться в исправности контрольно-кассовой машины/фискального принтера, проверить блокирующие устройства, дату и время в контрольно-кассовой машине/фискальном принтере, заправить чековую и контрольную ленты;

7) ответственный за финансовую деятельность предприятия и кассир (оператор) оформляют начало контрольной ленты, указав на ней модель и заводской номер контрольно-кассовой машины/фискального принтера, дату и время начала работы и заверив это своими подписями;

8) кассир (оператор) регистрирует два-три чека без обозначения суммы (нулевых) с целью проверки полноты и четкости печатания реквизитов на чековой и контрольной лентах;

9) кассир (оператор), получив (под роспись) у ответственного за финансовую деятельность предприятия купюры и разменную монету в количестве, необходимом для расчетов с покупателями, обязан вложить их в денежный ящик контрольно-кассовой машины/фискального принтера, выполнив кассовую операцию «служебное внесение денег в кассу»;

10) кассир (оператор) приступает к регистрации продаж после того, как разместит необходимый для работы дополнительный инвентарь, установит табличку со своей фамилией со стороны покупателя (клиента).

19. Кассир (оператор) в течение смены обязан:

1) обеспечивать тщательный уход и бережное обращение с контрольно-кассовой машиной/фискальным принтером, содержать ее/его в чистоте и в функциональном состоянии;

2) осуществлять операции регистрации купли, продажи товаров (оказания услуг) в соответствии с руководством по эксплуатации конкретной модели контрольно-кассовой машины/фискального принтера;

3) определить общую сумму покупок (услуг) и назвать ее покупателю (клиенту);

4) получать от покупателей (клиентов) деньги за товары или оказанные услуги в следующем порядке:

а) четко назвать сумму полученных денег и положить эти деньги отдельно на виду у покупателя (клиента);

b) закрыть кассовый чек, то есть завершить печатание всех необходимых частей и реквизитов кассового чека;

с) назвать сумму сдачи и выдать ее покупателю (клиенту) вместе с кассовым чеком (при этом бумажные купюры и разменную монету выдать одновременно);

d) если при выдаче сдачи покупателю (клиенту) возник спор, покупатель имеет право потребовать у ответственного за финансовую деятельность предприятия снятия кассы.

20. Кассир вправе выдать покупателю (клиенту) наличные денежные средства из денежного ящика контрольно-кассовой машины/фискального принтера или из другого специально оборудованного места, предназначенного для накопления и временного хранения денежных средств, в следующих случаях:

1) для возврата денег покупателям (клиентам) по возвращенным товарам до закрытия смены, то есть до печати ежедневного фискального отчета закрытия, только если с товаром возвращен кассовый чек, зарегистрированный в данной контрольно-кассовой машине/фискальном принтере, и при наличии на чеке подписи ответственного за финансовую деятельность предприятия;

2) для возврата залога/депозита;

3) для выплаты выигрышей, в случае проведения азартных игр (лотерей).

При выполнении операции по выдаче наличности, выданная сумма регистрируется в контрольно-кассовой машине/фискальном принтере посредством нефискальной кассовой операции служебной выдачи (изъятия) наличных денег.

21. При возникновении неисправности контрольно-кассовой машины/фискального принтера кассир (оператор) обязан:

1) выключить контрольно-кассовую машину/фискальный принтер и вызвать с помощью установленной в кабине сигнализации ответственного за финансовую деятельность предприятия;

2) совместно с ответственным за финансовую деятельность предприятия определить характер неисправности;

3) в случае неясного печатания реквизитов на кассовом чеке, невыхода чека или обрыва контрольной ленты совместно с ответственным за финансовую деятельность предприятия проверить оттиски чека на контрольной ленте, подписать чек (если чек не вышел, отпечатать вместо него нулевой чек), указав на обороте правильную сумму (леев прописью, бань цифрами), и после проверки отсутствия пропусков нумерации оформить места обрыва контрольной ленты так же, как оформляется ее начало;

4) если устранить неисправность контрольно-кассовой машины/фискального принтера силами кассира (оператора) не удается и дальнейшая работа из-за неисправности невозможна, совместно с ответственным за финансовую деятельность предприятия оформить запись в Журнале ККМ/ФП, с указанием даты, времени и причины, обусловившей остановку работы, отправить контрольно-кассовую машину/фискальный принтер на ремонт посредством подразделения Государственной налоговой службы.

22. Кассиру (оператору) запрещается:

1) допускать посторонних лиц к месту, где установлена контрольно-кассовая машина/фискальный принтер, допускать к контрольно-кассовой машине/фискальному принтеру посторонних лиц, кроме ответственного за финансовую деятельность предприятия, и с его разрешения, с разрешения специалиста Центра технической поддержки или контролирующего лица для проверки кассы;

2) покидать место, где установлена контрольно-кассовая машина/фискальный принтер, без уведомления ответственного за финансовую деятельность предприятия и не отключив контрольно-кассовую машину/фискальный принтер;

3) работать без контрольной ленты или склеивать ее в местах обрыва;

4) иметь в кассе личные деньги и деньги, не учтенные через контрольно-кассовую машину/фискальный принтер;

5) снимать кассу без разрешения ответственного за финансовую деятельность предприятия.

23. Особенности безналичного расчета с покупателями

1) при осуществлении расчетов посредством другого платежного инструмента кассир (оператор) печатает кассовый чек, на котором указывается соответствующий способ оплаты, а именно:

CARD BANC – оплата платежной картой (банковской);

VOUCHER/CEC (CE-RTIFICAT VALORI-C)/TICHET – оплата документом с установленной стоимостью (MDL);

TMH – оплата бумажным талоном на питание;

TME – оплата электронным талоном на питание;

ABONAMENT – оплата документом, подтверждающим предварительную оплату за постоянное оказание услуг за определенный период;

ATL IP – оплата посредством другого платежного инструмента;

2) ваучеры, подарочные сертификаты, талоны, бумажные талоны на питание, абонементы, платежные документы, напечатанные терминалом POS, подтверждающие оплату посредством другого платежного инструмента, хранятся в специально оборудованных местах, предназначенных для накопления и временного хранения денежных средств, рядом с купюрами до окончания смены.

24. По окончании рабочего дня предприятия, на котором используется контрольно-кассовое оборудование, или по прибытии инкассатора, если он по графику прибывает до закрытия предприятия:

1) кассир (оператор) должен приготовить денежную выручку и другие платежные документы;

2) кассир (оператор) совместно с ответственным за финансовую деятельность предприятия составляет акт о денежных суммах, возвращенных покупателям (клиентам) за возвращенные товары, аннулирует и наклеивает на лист бумаги возвращенные кассовые чеки и вместе с актом прилагает к отчету для сдачи и хранения в бухгалтерию;

3) кассир (оператор) составляет кассовый отчет и сдает выручку вместе с кассовым отчетом по приходному ордеру ответственному за финансовую деятельность (на небольших предприятиях с 1-2 кассирами выручка сдается непосредственно инкассатору).

25. Ответственный за финансовую деятельность предприятия вместе с кассиром (оператором) вынимают из контрольно-кассовой машины/фискального принтера использованную в течение дня контрольную ленту, оформляют конец контрольной ленты так же, как ее начало, и печатают ежедневный фискальный отчет закрытия. Приклеивают его в третью часть Журнала ККМ/ФП, а в первую часть записывают итоговые данные из отчета.

26. Сумма выручки должна соответствовать суммам, напечатанным на контрольной ленте, итоговым данным из ежедневного фискального отчета закрытия, суммам, записанным в первой части Журнала ККМ/ФП, и сумме, сданной кассиром (оператором) ответственному за финансовую деятельность предприятия по приходному ордеру или сумме, уложенной в инкассаторскую сумку.

27. При расхождении фактической суммы выручки с суммами, напечатанными на контрольной ленте, итоговыми данными из ежедневного фискального отчета закрытия и записанными в первой части Журнала ККМ/ФП, ответственный за финансовую деятельность предприятия вместе с кассиром (оператором) должны выяснить причину расхождений и выявленную недостачу или излишки зафиксировать в Журнале ККМ/ФП, выполнив специальную запись.

По результатам проверки администрация предприятия в случае недостачи денежных средств принимает меры по взысканию их с виновных лиц в установленном порядке, а при наличии излишков денежных средств оприходовать их по учету с отнесением на результаты хозяйственной деятельности.

28. Закончив оформление кассовых документов, кассир (оператор) производит межремонтное обслуживание контрольно-кассовой машины/фискального принтера и готовит ее/его к следующему дню в соответствии с требованиями руководства по эксплуатации данной модели контрольно-кассовой машины/фискального принтера. Он должен быть снабжен следующими принадлежностями по уходу за контрольно-кассовой машиной/фискальным принтером:

1) щетками для чистки шрифтов чекопечатающего механизма;

2) кистями для окраски подушек и валика чекопечатающего механизма;

3) пинцетами для изъятия застрявших чековых лент;

4) формалином или другими средствами для периодической дезинфекции денежных ящиков контрольно-кассовых машин.

29. После проведения технического обслуживания кассир (оператор):

1) накрывает контрольно-кассовую машину/фискальный принтер чехлом, предварительно отключив от сети электропитания;

2) сдает, под расписку, на хранение ключи от контрольно-кассовой машины и кабины ответственному за финансовую деятельность предприятия.

30. Ответственный за финансовую деятельность предприятия после получения всех необходимых документов составляет сводный отчет за текущий день. Сводный отчет вместе с актами передается им в бухгалтерию до начала работы следующей смены.

31. При работе и техническом обслуживании контрольно-кассовой машины/фискального принтера кассиры (операторы)/специалисты Центра технической поддержки должны соблюдать требования техники безопасности, изложенные в Правилах технической безопасности, Правилах по технической эксплуатации, Правилах по уходу за электрическим оборудованием, а также в руководстве по эксплуатации конкретной модели контрольно-кассовой машины/фискального принтера:

1) рабочее место должно быть оборудовано так, чтобы исключить возможность соприкосновения работника с токоведущими устройствами, шинами заземления, батареями отопления, водопроводными трубами;

2) включение контрольно-кассовой машины/фискального принтера в сеть должно осуществляться через специальную розетку, которая должна быть заземлена;

3) запрещено применение предохранителей, не рассчитанных на электрический ток, предусмотренный техническими характеристиками модели, и включение контрольно-кассовой машины/фискального принтера в сеть без предохранителя;

4) перед включением контрольно-кассовой машины/фискального принтера в электросеть необходимо осмотреть вилку, шнур, розетку и убедиться в их исправности (отсутствие обрывов, оголенных участков и др.);

5) при выдаче кассового чека контрольно-кассовой машиной/фискальным принтером с автоматическим открыванием денежного ящика, последний выдвигается под действием пружин не менее чем на 1/3 его длины;

6) не допускается вмешательство в работу контрольно-кассовой машины/фискального принтера после ее/его пуска до окончания рабочего цикла;

7) при остановке контрольно-кассовой машины/фискального принтера по неизвестной причине или при неожиданной блокировке (остановке контрольно-кассовой машины/фискального принтера до завершения цикла работы) необходимо отключить ее/его от сети электропитания, а проверку электромеханики контрольно-кассовой машины/фискального принтера необходимо проводить, используя ручной привод, не применяя чрезмерных усилий;

8) запрещается проводить техническое обслуживание контрольно-кассовой машины/фискального принтера, включенных в сеть электропитания;

9) после окончания работы контрольно-кассовую машину/фискальный принтер необходимо отключить от источника электропитания и вынуть штепсельную вилку из розетки;

10) не следует допускать к работе лиц, не знакомых с правилами эксплуатации и техникой безопасности контрольно-кассовых машин/фискальных принтеров;

11) в целях обеспечения безопасности труда кассира (оператора) кассовую кабину необходимо оборудовать устройством вызова охраны и администрации, а также предусмотреть аварийное освещение.

V. ОБЯЗАННОСТИ ПЛАТЕЛЬЩИКА

32. В случае, когда пользователь не выдает плательщику кассовый чек/фискальный документ или выдает иной документ, кроме кассового чека/фискального документа, за исключением квитанции, в случаях, предусмотренных настоящим Положением, плательщик вправе требовать от пользователя выдачи кассового чека/фискального документа.

33. Клиент пункта обмена валюты вправе требовать аннулирования операции по обмену валюты до ее завершения, а также в течение 30 минут после ее завершения, если соблюдаются одновременно следующие условия: в указанный период курс покупки/продажи купленной/проданной иностранной валюты не был изменен и требование об аннулировании осуществляется не менее чем за 30 минут до окончания рабочего дня пункта обмена валюты. Аннулирование операции по обмену валюты после ее завершения осуществляется на основании письменного заявления клиента, к которому прилагается кассовый чек.

Операция по обмену валюты считается завершенной после получения клиентом денежных средств и кассового чека. Отсчет 30-минутного срока производится со времени, указанного в кассовом чеке.

34. Потребитель имеет право на неуплату стоимости услуги таксомоторной автотранспортной перевозки пассажиров, если водитель не выдал или не вручил кассовый чек на бумажном носителе и/или в электронной форме.

VI. НАРУШЕНИЯ И ОТВЕТСТВЕННОСТЬ

35. Хозяйственная операция считается не зарегистрированной в контрольно-кассовом оборудовании, а, следовательно, наличные денежные расчеты – осуществляемыми без применения контрольно-кассового оборудования (осуществление деятельности без использования контрольно-кассового оборудования) в случаях, когда:

1) не выдается кассовый чек/фискальный документ;

2) выдается кассовый чек/фискальный документ, не соответствующий по стоимости реально уплаченной сумме;

3) не оформляется квитанция в случаях, предусмотренных настоящим Положением;

4) оформляется квитанция в случаях, предусмотренных настоящим положением, по стоимости, не соответствующей реально уплаченной сумме;

5) при проверке выявляется наличие суммы излишка денежных средств, превышающей одну условную единицу, которая не может быть подтверждена данными, записанными в документах, выданных контрольно-кассовым оборудованием или, по обстоятельствам, записанных в Журнале ККМ/ФП.

36. Осуществление деятельности по установке, ремонту, техническому обслуживанию контрольно-кассовых машин без наличия свидетельства о регистрации в качестве центра технической поддержки по контрольно-кассовым машинам с фискальной памятью или осуществление деятельности по установке, ремонту, техническому обслуживанию при наличии соответствующего свидетельства с истекшим сроком действия, или неполное (ненадлежащее) оформление Журнала технической поддержки квалифицируется как нарушение правил эксплуатации контрольно-кассовых машин/фискальных принтеров.

В рамках действующего договора на техническое обслуживание центр технической поддержки (эксклюзивный дистрибьютор) обязан восстановить работоспособность контрольно-кассовой машины/фискального принтера в срок, не превышающий 48 часов с момента обращения.

Центр технической поддержки (эксклюзивный дистрибьютор) может, согласно условиям договора на годовое техническое обслуживание, представлять интересы пользователя в Государственной налоговой службе самостоятельно в качестве его представителя.